Brak OC. Już same te dwa słowa potrafią wywołać lekki dreszczyk niepokoju u niejednego kierowcy, prawda? I słusznie, bo choć ubezpieczenie Odpowiedzialności Cywilnej to temat powszechnie znany, konsekwencje jego braku, szczególnie w 2025 roku, mogą być naprawdę dotkliwe. Czasem to chwila nieuwagi, czasem zwykłe przeoczenie daty na polisie, a czasem – no cóż, życie pisze różne scenariusze. Niezależnie od przyczyny, przerwa w OC lub całkowity brak ochrony to prosta droga do sytuacji, która może solidnie nadszarpnąć nie tylko nerwy, ale przede wszystkim Twój portfel. Mówimy tu o kwotach, które potrafią przyprawić o zawrót głowy.

W tym artykule krok po kroku wyjaśnimy, jakie dokładnie finansowe (i nie tylko!) konsekwencje niesie za sobą brak OC w 2025 roku. Dowiesz się, jak działają mechanizmy kontrolne Ubezpieczeniowego Funduszu Gwarancyjnego (UFG), jakie są aktualne taryfikatory kar i, co najważniejsze, co możesz zrobić, aby takich nieprzyjemności uniknąć lub jak sobie poradzić, gdy już otrzymasz wezwanie.

Czym jest ubezpieczenie OC i dlaczego jest obowiązkowe?

Mówiąc najprościej, jak się da: polisa OdpowiedzialnościCywilnej (czyli właśnie OC) chroni Cię, gdy na drodze wydarzy się coś nieprzyjemnego z Twojej winy. Pomyśl: chwila roztargnienia, zły manewr – scenariusze, które, bądźmy szczerzy, mogą przytrafić się każdemu – i nagle okazuje się, że ktoś przez Ciebie ma rozbity zderzak albo, co gorsza, potrzebuje pomocy medycznej. Co wtedy? Zamiast wpadać w panikę i liczyć oszczędności życia, odzywa się Twoje OC. To ubezpieczyciel bierze na siebie ciężar rozmów z poszkodowanym i, co najważniejsze, wypłaca pieniądze na naprawę szkód czy leczenie.

Skąd ten cały obowiązek? Prawo stoi na straży poszkodowanych

No dobrze, ale dlaczego właściwie to ubezpieczenie OC jest obowiązkowe? Przecież nikt nie lubi, jak mu się coś narzuca. Otóż, ten obowiązek ma bardzo konkretne i ważne uzasadnienie, zapisane w Ustawie z 22 maja 2023 roku o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. Nie chodzi tu o utrudnianie życia kierowcom. Głównym celem jest ochrona interesów osób, które mogą ucierpieć w wypadku drogowym. Wyobraź sobie, że sprawca kolizji nie miałby pieniędzy na pokrycie szkód – poszkodowany zostałby z problemem sam. System obowiązkowego OC sprawia, że każda ofiara zdarzenia drogowego ma pewność, że otrzyma odszkodowanie. To taki społeczny mechanizm solidarności, który, koniec końców, służy nam wszystkim.

Co dokładnie weźmie na siebie Twoja polisa OC? Poznaj zakres ochrony

Kiedy już masz tę polisę, co ona tak naprawdę obejmuje? To ważne pytanie, bo wiedza o zakresie ochrony pozwala poczuć się pewniej. Pamiętaj, że zakres podstawowego OC jest taki sam u każdego ubezpieczyciela – wynika to wprost z przepisów. Twoje ubezpieczenie OC zadziała, gdy z Twojej winy dojdzie do:

Uszkodzenia lub zniszczenia czyjegoś mienia: Klasyczny przykład to oczywiście inne auto, ale także płot sąsiada, latarnia uliczna, a nawet rower czy bagaż osoby trzeciej.

Problemów ze zdrowiem lub, co gorsza, śmierci innych osób: Tutaj mówimy o naprawdę poważnych sytuacjach. Polisa OC pokrywakoszty leczenia, rehabilitacji, a także zadośćuczynienia za doznane cierpienie fizyczne i psychiczne. Ochroną objęci są inni kierowcy, piesi, rowerzyści, a także pasażerowie – również ci, którzy podróżowali z Tobą (o ile nie są współwinni zdarzenia).

Zanim zamkniemy ten rozdział o zakresie ochrony, jest jeszcze jedna, niezwykle ważna rzecz, którą musisz mieć na uwadze. Ubezpieczenie OC, jak sama nazwa podpowiada, koncentruje się na Twojej odpowiedzialności cywilnej – czyli odpowiedzialności za szkody wyrządzone innym osobom. Co to oznacza w praktyce? Ano to, że jeśli to Ty zawinisz na drodze i dojdzie do stłuczki, Twoja polisa OC nie pokryje kosztów naprawy Twojego własnego auta, ani nie sfinansuje Twojego leczenia, jeśli odniesiesz obrażenia. Od takich sytuacji chronią już inne, dobrowolne polisy, jak choćby popularne Autocasco (AC) czy ubezpieczenie od następstw nieszczęśliwych wypadków (NNW). Pamiętaj jednak – to właśnie OC jest tą absolutnie kluczową, podstawową tarczą. Bez niej, oprócz nieuchronnej kary, ryzykujesz finansową katastrofę, gdyby przyszło Ci samemu regulować wszystkie, często ogromne, rachunki za szkody.

Najczęstsze przyczyny braku OC – jak dochodzi do przerwy w ochronie?

Co roku tysiące kierowców łapie się na braku ważnej polisy OC. Dlaczego tak się dzieje? Przyczyny bywają różne, czasem banalne, czasem bardziej złożone. Przyjrzyjmy się tym najczęstszym scenariuszom, które prowadzą do niebezpiecznej przerwy w ochronie.

Automatyczne przedłużenie OC – kiedy działa, a kiedy nie?

Życie w biegu, mnóstwo spraw na głowie – łatwo zapomnieć o terminie końca polisy OC. Na szczęście, w większości przypadków działa mechanizm tzw. automatycznego przedłużenia umowy. Co to oznacza? Zgodnie z zasadą ogólną (art. 28 ust. 1 ustawy o ubezpieczeniach obowiązkowych), jeśli masz umowę OC zawartą na 12 miesięcy i najpóźniej na jeden dzień przed jej końcem nie złożysz pisemnego wypowiedzenia, Twoja polisa automatycznie przedłuży się na kolejny rok w tym samym towarzystwie ubezpieczeniowym. Jest to jednak obwarowane kluczowym warunkiem: aby doszło do automatycznego wznowienia, składka za mijający okres ubezpieczenia musi być w całości opłacona. Jeśli zalegasz z jakąkolwiek częścią płatności, ubezpieczyciel nie ma obowiązku automatycznie przedłużać Twojej ochrony. UFG alarmuje, że nieopłacenie raty to częsty powód problemów – nawet 40% analizowanych przypadków braku OC wynikało właśnie z nieuregulowania pełnej składki!

Chcesz zmienić ubezpieczyciela? Pamiętaj, że jeśli planujesz przenieść OC do innej firmy, musisz aktywnie wypowiedzieć obecną umowę (pisemnie, najpóźniej dzień przed jej końcem) i zawrzeć nową.

Niestety, są sytuacje, gdy ten wygodny automat nie zadziała. Musisz być szczególnie czujny, gdy:

Kupiłeś używany samochód: Polisa OC poprzedniego właściciela, którą przejmujesz wraz z autem, nie przedłuży się automatycznie. Po jej wygaśnięciu musisz samodzielnie wykupić nową polisę na swoje dane. To częsta pułapka!

Otrzymałeś pojazd w spadku lub darowiźnie: Tutaj zasada jest podobna jak przy zakupie – zmiana właściciela oznacza, że po zakończeniu bieżącej umowy OC, to Ty musisz zadbać o jej kontynuację.

Korzystasz z krótkoterminowego OC: Polisy OC zawierane na krótki okres (np. 30 dni dla pojazdów sprowadzanych lub komisowych, 3 miesiące dla pojazdów wolnobieżnych, czy specjalne polisy dla pojazdów historycznych) nigdy nie przedłużają się automatycznie. Po upływie ich terminu ważności, po prostu wygasają.

Nie opłaciłeś całej składki za poprzedni rok: Jak już wspomnieliśmy, to podstawowy warunek automatycznego wznowienia. Brak pełnej wpłaty = brak automatycznej kontynuacji ochrony.

Inne częste powody przerwy w OC:

Poza kwestią automatycznego przedłużania, istnieją też inne, dość powszechne przyczyny problemów z ciągłością ochrony:

Czyste zapominalstwo i przeoczenie terminu: Nawet jeśli polisa miała się automatycznie przedłużyć, ale np. zmieniłeś adres e-mail i nie dotarło przypomnienie od ubezpieczyciela, a Ty sam nie sprawdziłeś daty – kłopot gotowy.

Finansowe kłopoty i świadome odkładanie płatności: Pokusa, by “zaoszczędzić” na OC, odkładając płatność raty lub całej składki, jest bardzo ryzykowna. Ubezpieczyciel w końcu upomni się o swoje, a jeśli umowa zostanie wypowiedziana z powodu braku płatności, zostajesz bez ochrony.

Nieświadomość obowiązku, gdy auto nie jest używane: “Samochód stoi w garażu, więc OC nie jest potrzebne” – to mit! Każdy zarejestrowany pojazd mechaniczny, nawet jeśli od miesięcy nie wyjechał na drogę, musi posiadać ważne ubezpieczenie OC. Dotyczy to również aut niesprawnych czy oczekujących na remont.

Spóźnienie z ratą – czy to już katastrofa?

A co jeśli płacisz OC w ratach i zdarzy Ci się kilkudniowe opóźnienie z jedną z nich? Czy to od razu oznacza brak ochrony i karę od UFG? Niekoniecznie od razu jest to katastrofa. Krótkie, incydentalne spóźnienie z ratą zazwyczaj nie prowadzi do natychmiastowego zerwania umowy. Ubezpieczyciel najpierw wyśle Ci wezwanie do zapłaty. Jednak regularne unikanie płatności lub nieuregulowanie pełnej składki za dany rok ubezpieczeniowy to już prosta droga nie tylko do wypowiedzenia umowy przez towarzystwo, ale przede wszystkim – jak już wiemy – do braku automatycznego jej przedłużenia na kolejny okres. Wtedy faktycznie pojawia się przerwa w OC. Dlatego tak kluczowe jest pilnowanie terminów i, w razie jakichkolwiek trudności z płatnością, szczera rozmowa z ubezpieczycielem.

Kara za brak OC w 2025 roku – ile wynosi i jak jest obliczana?

Teraz czas na konkrety, które pewnie najbardziej Cię interesują: ile tak naprawdę kosztuje brak OC w 2025 roku? I kto za te kary odpowiada? Przygotuj się, bo kwoty potrafią być naprawdę wysokie.

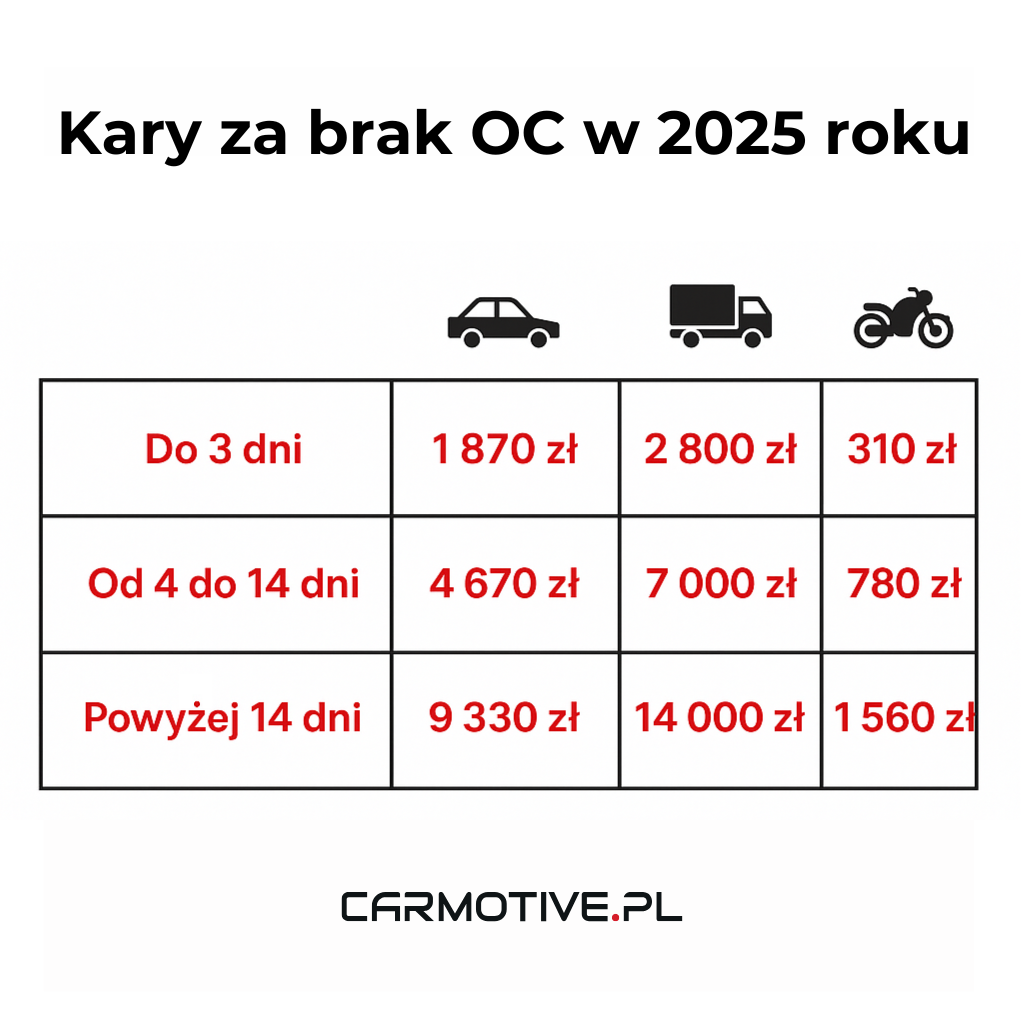

Stawki kar w 2025 roku – przygotuj się na wysokie kwoty!

Wysokość kary za brak OC nie jest stała. Zależy od kilku czynników, a przede wszystkim od minimalnego wynagrodzenia za pracę obowiązującego w danym roku. Ponieważ płaca minimalna regularnie rośnie, rosną też kary. W 2025 roku, przy prognozowanym wzroście minimalnego wynagrodzenia, możemy spodziewać się następujących stawek (pamiętaj, że to kwoty orientacyjne, oparte na przewidywaniach – zawsze sprawdzaj aktualne dane na dany rok!):

Samochody osobowe:

Przerwa w OC do 3 dni: około 1870 zł (20% pełnej kary)

Przerwa w OC od 4 do 14 dni: około 4670 zł (50% pełnej kary)

Przerwa w OC powyżej 14 dni: około 9330 zł (100% pełnej kary, czyli dwukrotność minimalnego wynagrodzenia brutto)

Samochody ciężarowe, ciągniki samochodowe i autobusy:

Przerwa w OC do 3 dni: około 2800 zł (20% pełnej kary)

Przerwa w OC od 4 do 14 dni: około 7000 zł (50% pełnej kary)

Przerwa w OC powyżej 14 dni: około 14000 zł (100% pełnej kary, czyli trzykrotność minimalnego wynagrodzenia brutto)

Pozostałe pojazdy (np. motocykle, skutery, przyczepy, ciągniki rolnicze):

Przerwa w OC do 3 dni: około 310 zł (20% pełnej kary)

Przerwa w OC od 4 do 14 dni: około 780 zł (50% pełnej kary)

Przerwa w OC powyżej 14 dni: około 1560 zł (100% pełnej kary, czyli 1/3 minimalnego wynagrodzenia brutto)

Jak widzisz, nawet kilkudniowa przerwa w ubezpieczeniu OC może słono kosztować. A jeśli zapomnisz o polisie na dłużej niż dwa tygodnie, kara dla właściciela samochodu osobowego może przekroczyć 9000 zł! To kwoty, które zdecydowanie przewyższają roczny koszt składki OC.

Od czego dokładnie zależy wysokość kary?

Podsumowując, wysokość opłaty karnej, którą może nałożyć UFG, jest uzależniona od trzech głównych czynników:

Rodzaju zarejestrowanego pojazdu: Inne stawki obowiązują dla aut osobowych, inne dla ciężarowych, a jeszcze inne dla motocykli czy przyczep.

Okresu pozostawania bez ochrony ubezpieczeniowej w danym roku kalendarzowym: Im dłuższa przerwa w OC, tym wyższy procent pełnej kary zostanie naliczony (20%, 50% lub 100%).

Wysokości minimalnego wynagrodzenia za pracę: Kary są bezpośrednio powiązane z tą kwotą (np. dla aut osobowych pełna kara to dwukrotność płacy minimalnej).

Kiedy i jak UFG wykrywa brak OC?

Skoro wiemy już, że kary za brak OC są dotkliwe, naturalnie nasuwa się pytanie: jak właściwie Ubezpieczeniowy Fundusz Gwarancyjny dowiaduje się o tym, że ktoś jeździ bez ważnej polisy? Czy można liczyć na to, że jakoś się “prześlizgniemy” niezauważeni? Lepiej porzucić takie myślenie – systemy kontroli są coraz skuteczniejsze.

“Wirtualny policjant” UFG – jak to działa?

Głównym narzędziem UFG do wykrywania przerw w OC jest zaawansowany system informatyczny, często nazywany “wirtualnym policjantem“. Jak on działa? Fundusz ma dostęp do ogólnopolskiej bazy danych polis OC (baza Ośrodka Informacji UFG) oraz do Centralnej Ewidencji Pojazdów (CEP). System ten regularnie porównuje dane z obu tych źródeł. Jeśli dla zarejestrowanego pojazdu nie znajduje w bazie UFG informacji o ważnej polisie OC w danym okresie, generuje alert. To właśnie na tej podstawie UFG typuje pojazdy, których właściciele mogą nie dopełniać obowiązku ubezpieczeniowego.

Kto jeszcze może Cię skontrolować? Nie tylko UFG!

Oczywiście, UFG to nie jedyny organ, który może zweryfikować, czy Twój samochód posiada ważne ubezpieczenie OC. Do kontroli uprawnione są również inne służby:

Policja: To najczęstszy scenariusz – podczas rutynowej kontroli drogowej policjant zawsze poprosi o okazanie dokumentu potwierdzającego zawarcie umowy OC. Jego brak (lub brak informacji w systemie CEPiK) to podstawa do dalszych działań.

Inspekcja Transportu Drogowego (ITD): Popularne “krokodylki” również mają prawo kontrolować posiadanie OC, zwłaszcza w przypadku pojazdów ciężarowych i autobusów.

Straż Graniczna: Funkcjonariusze Straży Granicznej mogą sprawdzić OC podczas kontroli na przejściach granicznych lub w strefie nadgranicznej.

Organy celne: W określonych sytuacjach również one mogą weryfikować ten obowiązek.

Inne organy uprawnione do kontroli ruchu drogowego.

Każda z tych instytucji, w przypadku stwierdzenia braku OC, ma obowiązek poinformować o tym fakcie UFG w ciągu 14 dni. To z kolei uruchamia procedurę wyjaśniającą i ewentualne nałożenie kary przez Fundusz.

Czy UFG zawsze wykryje brak OC?

Biorąc pod uwagę skuteczność “wirtualnego policjanta” oraz liczbę organów uprawnionych do kontroli, prawdopodobieństwo, że brak OC zostanie prędzej czy później wykryty, jest naprawdę bardzo wysokie. UFG z roku na rok doskonali swoje systemy i chwali się coraz większą liczbą zidentyfikowanych przypadków. Liczenie na to, że uda się uniknąć kary, jeżdżąc bez polisy “tylko przez chwilę” albo “tylko po bocznych drogach”, to igranie z ogniem. Kiedyś może się to udawało, dziś – system jest na tyle szczelny, że ryzyko wpadki jest ogromne.

Po jakim czasie przychodzi kara z UFG?

Jeśli UFG wykryje brak OC, nie dostaniesz kary z dnia na dzień. Najpierw otrzymasz wezwanie do okazania dokumentów potwierdzających posiadanie ważnego ubezpieczenia w kontrolowanym okresie lub do uiszczenia opłaty karnej. Masz zazwyczaj 30 dni od dnia doręczenia wezwania na reakcję.

A co z karami za poprzednie lata? UFG może nałożyć karę za brak OC tylko w roku, w którym przeprowadził kontrolę. Oznacza to, że jeśli, przykładowo, nie miałeś OC przez cały 2024 rok, a UFG wykryje ten fakt i przeprowadzi kontrolę w 2025 roku, to nałoży karę według stawek obowiązujących w 2025 roku i tylko za przerwę w OC w 2025 roku (jeśli taka również wystąpiła). Fundusz nie będzie jednak ścigał Cię za brak OC z lat ubiegłych, jeśli kontrola dotyczy bieżącego roku. To jednak nie oznacza, że można spać spokojnie, bo jeśli spowodujesz szkodę, nie mając OC, UFG wypłaci odszkodowanie ofierze, a następnie zwróci się do Ciebie z regresem – i tutaj już nie ma znaczenia, kiedy doszło do braku OC, liczy się sam fakt spowodowania szkody bez ochrony.

Przedawnienie kary z UFG – czy można na nie liczyć?

Kwestia przedawnienia kar nakładanych przez UFG jest dość skomplikowana i regulowana przez przepisy Kodeksu cywilnego oraz Ordynacji podatkowej. Generalnie, roszczenia UFG o uiszczenie opłaty karnej przedawniają się z upływem 3 lat, licząc od dnia, w którym przeprowadzono kontrolę, nie później jednak niż z upływem 3 lat od ostatniego dnia roku kalendarzowego, w którym nie spełniono obowiązku zawarcia umowy ubezpieczenia. Bieg terminu przedawnienia może być jednak przerwany przez różne czynności podejmowane przez UFG (np. wszczęcie egzekucji). W praktyce oznacza to, że liczenie na przedawnienie jest bardzo ryzykowne i nie powinno być sposobem na uniknięcie odpowiedzialności.

Otrzymałeś wezwanie z UFG – co dalej? Procedura postępowania

Moment, w którym otwierasz kopertę i znajdujesz w niej pismo z Ubezpieczeniowego Funduszu Gwarancyjnego, z pewnością nie należy do przyjemnych. Zamiast panikować, warto jednak wiedzieć, jak wygląda standardowa procedura i jakie masz możliwości działania. Pamiętaj, że szybka i przemyślana reakcja może być kluczowa.

Jak wygląda wezwanie do zapłaty kary z UFG?

Typowe wezwanie z UFG będzie zawierać kilka kluczowych informacji. Przede wszystkim znajdziesz tam dane Twojego pojazdu (numer rejestracyjny, markę, model), okres, za który stwierdzono brak obowiązkowego ubezpieczenia OC, oraz oczywiście wysokość naliczonej opłaty karnej. Pismo wskaże również podstawę prawną nałożenia kary oraz termin, w jakim należy uregulować należność lub przedstawić dokumenty potwierdzające posiadanie OC w spornym okresie. Zazwyczaj jest to 30 dni od daty doręczenia wezwania. Uważnie przeczytaj całe pismo – znajdziesz tam również informacje o numerze konta, na które należy wpłacić karę, oraz o ewentualnych dalszych krokach.

Jak i gdzie zapłacić nałożoną karę?

Jeśli uznajesz, że kara została nałożona słusznie i nie masz podstaw do odwołania, powinieneś jak najszybciej uregulować należność. Wpłaty dokonuje się na indywidualny numer rachunku bankowego podany w wezwaniu od UFG. Pamiętaj, aby w tytule przelewu dokładnie wskazać numer sprawy lub inne dane identyfikacyjne, o które prosi Fundusz – to ułatwi zaksięgowanie wpłaty i uniknięcie ewentualnych nieporozumień. Opłacenie kary w terminie zamyka sprawę i pozwala uniknąć dalszych, bardziej dotkliwych konsekwencji, takich jak postępowanie egzekucyjne.

Odwołanie od kary nałożonej przez UFG – kiedy ma sens i jak to zrobić?

Nie zawsze jednak musisz zgadzać się z decyzją UFG. Istnieją sytuacje, w których odwołanie od nałożonej kary jest jak najbardziej uzasadnione. Kiedy warto rozważyć taki krok?

Posiadałeś ważne OC w kontrolowanym okresie: To najczęstszy powód odwołań. Być może doszło do błędu w przekazywaniu danych między ubezpieczycielem a UFG, albo Fundusz nie uwzględnił Twojej nowej polisy.

Pojazd został sprzedany/zezłomowany przed okresem, za który nałożono karę: Jeśli nie byłeś już właścicielem pojazdu w spornym czasie, nie powinieneś ponosić odpowiedzialności.

Błąd w danych identyfikacyjnych pojazdu lub właściciela: Pomyłki się zdarzają, a UFG mógł oprzeć się na nieprawidłowych danych.

Inne szczególne okoliczności: Czasem mogą wystąpić nietypowe sytuacje, które warto przedstawić Funduszowi.

Jak napisać skuteczne odwołanie do UFG?

Forma pisemna: Odwołanie (nazywane też wnioskiem o ponowne rozpatrzenie sprawy lub wyjaśnieniem) należy złożyć na piśmie. Możesz skorzystać ze specjalnych formularzy dostępnych na stronie internetowej UFG, co często ułatwia sprawę.

Termin: Pamiętaj, aby zmieścić się w terminie wskazanym w wezwaniu (zazwyczaj 30 dni).

Treść odwołania: W piśmie jasno przedstaw swoje stanowisko. Wskaż numer sprawy, swoje dane oraz dane pojazdu. Dokładnie opisz, dlaczego nie zgadzasz się z nałożoną karą.

Dowody! To absolutnie kluczowy element. Do odwołania dołącz wszelkie dokumenty, które potwierdzają Twoje racje. Mogą to być:

Kopia polisy OC za sporny okres.

Potwierdzenie opłacenia składki.

Umowa kupna-sprzedaży pojazdu.

Zaświadczenie o zezłomowaniu pojazdu.

Wszelkie inne dokumenty, które mogą mieć znaczenie w sprawie. Odwołanie wraz z załącznikami najlepiej wysłać listem poleconym za potwierdzeniem odbioru na adres UFG lub złożyć elektronicznie, jeśli Fundusz udostępnia taką możliwość (np. przez platformę ePUAP lub dedykowany portal). Zachowaj dowód nadania!

UFG ma obowiązek rozpatrzyć Twoje odwołanie. Jeśli przedstawisz mocne dowody, istnieje duża szansa, że kara zostanie anulowana.

Czy UFG może umorzyć karę?

Co jeśli kara została nałożona słusznie, ale Twoja sytuacja finansowa lub życiowa jest naprawdę bardzo trudna? W wyjątkowych przypadkach UFG może rozważyć umorzenie opłaty w całości lub w części, albo rozłożenie jej na dogodne raty. Jest to jednak decyzja uznaniowa Funduszu i podejmowana tylko w szczególnych, udokumentowanych sytuacjach.

Aby ubiegać się o umorzenie lub raty, należy złożyć do UFG specjalny wniosek. W takim wniosku trzeba bardzo dokładnie opisać swoją trudną sytuację materialną, zdrowotną lub rodzinną i, co najważniejsze, poprzeć to odpowiednimi dokumentami. Mogą to być na przykład:

Zaświadczenia o dochodach (lub ich braku).

Dokumentacja medyczna potwierdzająca chorobę.

Zaświadczenia z ośrodka pomocy społecznej.

Inne dokumenty obrazujące Twoją trudną sytuację.

UFG indywidualnie analizuje każdy taki wniosek. Pamiętaj, że samo złożenie wniosku o umorzenie czy raty nie wstrzymuje biegu terminu płatności pierwotnej kary, chyba że Fundusz postanowi inaczej. Warto więc działać szybko i przedstawić jak najpełniejszy obraz swojej sytuacji.

Jak uniknąć kary za brak OC? Najważniejsze zasady

Po tych wszystkich, nie da się ukryć, dość stresujących informacjach o karach i kontrolach, czas na trochę bardziej optymistyczny akcent. Bo przecież kary za brak OC da się uniknąć! Wystarczy pamiętać o kilku kluczowych zasadach i wyrobić w sobie pewne dobre nawyki. To naprawdę prostsze niż myślisz, a spokój ducha jest bezcenny.

Pilnuj terminów jak oka w głowie!

To absolutna podstawa. Zapisz sobie datę końca swojej polisy OC w kalendarzu, ustaw przypomnienie w telefonie, przyklej karteczkę na lodówce – cokolwiek, co pomoże Ci o tym nie zapomnieć. Wielu ubezpieczycieli wysyła przypomnienia SMS-em lub e-mailem, ale nie polegaj wyłącznie na tym.

Automatyczne wznowienie polisy – sprawdź, czy działa i kiedy nie zadziała

Jak już wcześniej wspominaliśmy, większość polis OC na 12 miesięcy przedłuża się automatycznie, o ile opłaciłeś całą składkę za poprzedni rok i nie wypowiedziałeś umowy. To wygodne, ale nie zwalnia Cię z czujności. Zawsze warto sprawdzić:

Czy na pewno opłaciłeś wszystkie raty? Jeśli nie, automat może nie zadziałać.

Czy warunki nowej, automatycznie wznowionej polisy Ci odpowiadają? Czasem ubezpieczyciel może zaproponować inną cenę. Masz prawo zrezygnować z automatycznie wznowionej polisy, jeśli znajdziesz lepszą ofertę, ale musisz to zrobić w określonym terminie i opłacić składkę za okres, w którym korzystałeś z ochrony.

Pamiętaj o wyjątkach! Polisa po poprzednim właścicielu, OC krótkoterminowe – te umowy nigdy nie przedłużają się automatycznie.

OC przy zakupie używanego samochodu – Twoja odpowiedzialność

Kupiłeś auto z drugiej ręki? Gratulacje! Ale pamiętaj: polisa OC zbywcy jest ważna tylko do końca okresu, na jaki została zawarta. Nie odnowi się sama! Twoim obowiązkiem jest dopilnowanie, aby przed jej wygaśnięciem wykupić nową polisę, już na Twoje dane. Możesz też wcześniej wypowiedzieć umowę poprzedniego właściciela i od razu zawrzeć własną. Nie odkładaj tego na ostatnią chwilę!

Co zrobić w przypadku krótkoterminowej przerwy w OC?

Zdarzyło Ci się przeoczyć termin i masz kilkudniową przerwę w OC? Nie panikuj, ale też nie zwlekaj. Natychmiast wykup nową polisę OC! Każdy dzień bez ochrony to ryzyko nie tylko kary, ale przede wszystkim ogromnych kosztów, jeśli spowodujesz wypadek. Im szybciej załatwisz nową polisę, tym krótszy będzie okres bez ochrony i tym niższa potencjalna kara od UFG.

Czy można dostać karę za brak OC w dniu rejestracji auta?

To częste pytanie, zwłaszcza wśród osób kupujących nowy samochód lub sprowadzających auto z zagranicy. Odpowiedź brzmi: tak, obowiązek posiadania OC powstaje najpóźniej w dniu rejestracji pojazdu mechanicznego (z pewnymi wyjątkami, np. dla pojazdów wolnobieżnych czy historycznych). Nie możesz więc wyjechać z salonu czy urzędu świeżo zarejestrowanym autem bez ważnej polisy OC.

Regularnie sprawdzaj ważność swojej polisy!

Nie jesteś pewien, do kiedy masz ważne OC? A może chcesz sprawdzić, czy auto, które zamierzasz kupić, na pewno jest ubezpieczone? Możesz to łatwo zweryfikować online! Wejdź na stronę internetową Ubezpieczeniowego Funduszu Gwarancyjnego (www.ufg.pl) lub skorzystaj z serwisu HistoriaPojazdu.gov.pl (potrzebny będzie numer rejestracyjny, numer VIN i data pierwszej rejestracji). To proste i darmowe narzędzia, które pomogą Ci uniknąć nieprzyjemnych niespodzianek.

Podsumowanie – dlaczego ciągłość ubezpieczenia OC jest kluczowa?

Kara od UFG, choć dotkliwa, to tak naprawdę tylko wierzchołek góry lodowej w porównaniu z tym, co może Cię czekać, jeśli spowodujesz szkodę bez ochrony. Wtedy UFG, owszem, wypłaci odszkodowanie poszkodowanemu (bo taki jest cel systemu), ale zaraz potem zwróci się do Ciebie z tzw. regresem, czyli żądaniem zwrotu całej wypłaconej kwoty. Rekordziści mają do zwrotu kwoty idące w miliony złotych!

Nie czekaj, aż będzie za późno! Jeśli zbliża się koniec Twojej obecnej polisy OC, właśnie kupiłeś samochód lub po prostu chcesz mieć pewność, że Twoja ochrona jest kompleksowa i korzystna cenowo, zapraszamy do CARMOTIVE.PL!. Oferujemy nie tylko obowiązkowe ubezpieczenie OC, ale także szeroki wachlarz innych polis komunikacyjnych, które zapewnią Ci pełne bezpieczeństwo na drodze.

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje.

Funkcjonalne

Zawsze aktywne

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Preferencje

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Statystyka

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do anonimowych celów statystycznych. Bez wezwania do sądu, dobrowolnego podporządkowania się dostawcy usług internetowych lub dodatkowych zapisów od strony trzeciej, informacje przechowywane lub pobierane wyłącznie w tym celu zwykle nie mogą być wykorzystywane do identyfikacji użytkownika.

Marketing

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.